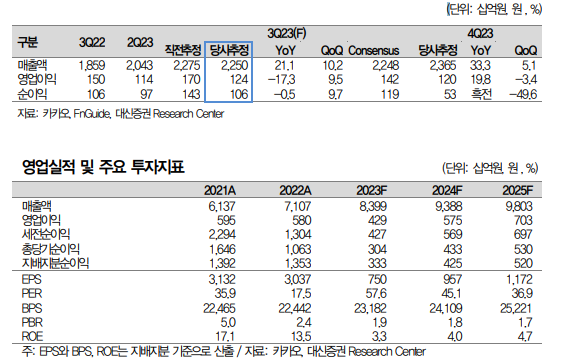

3Q23. 인건비 일회성 비용과 게임즈 실적 부진에 따라 컨센 하회하는 실적 전망

컨센 하회에도 본업인 광고, 커머스는 성수기인 4분기까지 실적 개선세 전망

자회사들 지분가치 하락에 TP 하향. 단, 본업 성장 예상. 3Q 실적 확인 후 매수 추천

투자의견 매수 유지, 목표주가 64,000원으로 기존 대비 4.4% 하향

목표주가는 SOTP 방식으로 산출. 카카오 사업가치는 10.3조원으로 산출. 게임즈, 뱅 크, 페이 등 주요 자회사 지분가치는 현재 시장가를 반영, 종전 대비 소폭씩 하향하 여 총 자회사 지분가치 17.8원으로 산출. 이를 반영한 목표주가 역시 기존 대비 소폭 하향 조정

3분기 양호한 본업 예상, 게임즈는 아픈 손가락

3Q23 매출액 2조 2,505억원(YoY 21%, QoQ 10%), 영업이익 1,244억원(YoY - 17%, QoQ 10%) 기록. 컨센서스 매출 부합을 예상하나, 영업이익은 컨센서스 하회 예상. 이는 엔터테인먼트, 엔터프라이즈 등 자회사 구조조정으로 인한 일회성 비용 발생 영향. 당사 추정치 역시 이를 반영하고, 연결 자회사 게임즈의 실적을 하향 조 정하면서 카카오의 영업이익을 종전 대비 하향 조정

3분기 본업 톡비즈 매출은 5,278억원(YoY 13%, QoQ 5%) 예상. 광고는 비수기에도 불구하고 친구탭, 오픈채팅탭 개편 등에 따라 3분기 매출 QoQ flat 예상. 커머스는 추석 등 계절정 성수기 효과가 반영되어 QoQ 8% 증가 예상. 양호한 본업과 함께 콘 텐츠 부문에서도 엔터테인먼트는 SM 편입 및 하반기 성수기 영향으로 탑라인 증가 를 전망. 단, 게임즈의 실적 부진은 불가피할 것으로 전망. 게임즈는 2Q, 3Q 주요 신 작들의 빠른 매출 하락 영향

전반적으로 3분기엔 일회성 비용과 게임즈의 실적 부진 영향으로 전체 실적은 컨센 하회가 예상되지만, 본업인 광고와 커머스의 경우 계절적 성수기인 4분기까지 실적 개선세가 이어질 것으로 예상. 특히 4분기 광고는 앱개편 효과와 4Q22의 낮은 기저 효과로 3분기 대비 성장세 증가할 것으로 전망. 3분기 광고 YoY 10.5%, 4분기 광고 YoY 15.5% 예상. 최근 자회사들의 지분가치 하락을 반영하여 목표주가는 하향하지 만, 본업의 성장세가 예상되므로 3분기 실적 확인 이후 매수 추천

'투자' 카테고리의 다른 글

| 에코프로비엠 주가전망ㅣSELL -19%ㅣ단기 실적 보다트럼프 발작과 경쟁 강도 상승 우려 (2) | 2023.10.16 |

|---|---|

| 한국항공우주 주가전망ㅣBUY +26%ㅣ기다렸던 완제기 수출 (1) | 2023.10.16 |

| 유한양행 주가전망ㅣBUY +19%ㅣ3Q23 Pre. 결전의 순간 (1) | 2023.10.16 |

| 한화에어로스페이스 주가전망ㅣ BUY +44.8%ㅣ폴란드향 수출 효과를 제대로 확인하게 될 4Q23 수출 상품의 다변화? 더 많은 수출 기회 (1) | 2023.10.14 |

| POSCO홀딩스ㅣBUY +34%ㅣ성장에 초점을 맞추고 바라보자 (0) | 2023.10.13 |